米国とEUの補助金による世界半導体生産能力の受け入れ拡大はまだ機能していない

Scott Foster

Asia Times

January 5, 2024

世界的な半導体業界団体であるSEMIが発表した最新の「世界工場予測(World Fab Forecast)」によると、中国、台湾、韓国、日本はいずれも2024年末には米国を上回る半導体生産能力を持つことになる。

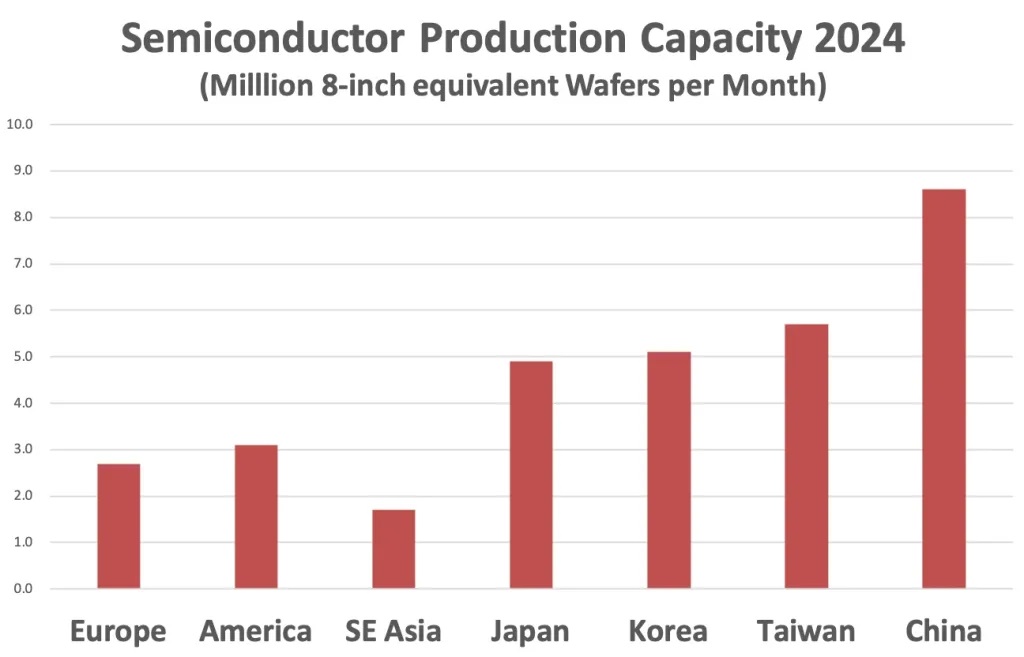

半導体製造施設の建設データによると、世界の製造能力の80%以上は依然としてアジアにあり、今年の推定割合は昨年よりわずかに高い。

世界の生産能力に占める中国の割合は、2024年には26%から27%に上昇すると予測されているが、アメリカは依然として10%をわずかに下回り、ヨーロッパは9%を下回っている。米国とEUの国内チップサプライチェーン再構築の努力は、早くとも2025年まで大きな実を結びそうにない。

世界の工場生産能力は、2024年には6.4%増の3,000万枚/月(WPM)を超え、過去最高を更新すると予想される。200mm(8インチ)ウェーハ換算では、世界の生産能力は昨年5.5%増の2960万枚/月であった。

SEMIは、2023年の11工場、2022年の29工場から大幅に増加し、今年は42工場の操業開始を見込んでいる。新しい施設では、TSMC、サムスン、インテルや他の業界リーダーが運営する大規模ファブで300mm(12インチ)から特殊用途向けの100mm(4インチ)までのウェーハ径が生産される。

生産能力の伸びは、高性能コンピューティングおよびAIを含む最先端ロジック(インテル)およびファウンドリー(TSMC)アプリケーション、電気自動車用パワー半導体によって牽引されている。炭化ケイ素パワー半導体の生産は現在、150mm(6インチ)ウェーハから200mm(8インチ)ウェーハに移行している。

出典 SEMIデータ、Asia Timesチャート

中国では今年、18の新工場で操業が開始される見込みであり、同国の生産能力は13%引き上げられ、月産860万枚となる。

SEMIの予測によると、台湾では4.2%増の570万枚/月、韓国では5.4%増の510万枚/月、日本では2%増の470万枚/月、アメリカでは6%増の310万枚/月、ヨーロッパと中東(イスラエル)では3.6%増の270万枚/月となる。

東南アジアの生産能力は4%増の170万枚/月となり、アジア合計で2600万枚/月、米国と欧州を合わせた生産能力の4.5倍となる見込みである。

TSMCとその他の半導体ファウンドリー(受託製造)は、2024年末までに総生産能力のほぼ3分の1を占めると予想され、次いでインテルとその他の集積回路メーカーが20%強、ディスクリート半導体が14%、DRAMが13%、NANDフラッシュメモリーが12%、アナログデバイスが8%となっている。

自動車の電動化に牽引され、ディスクリートとアナログの生産能力は年率10%近くで増加している。深刻な不況から脱したメモリメーカーは、2024年に生産能力を4%拡大すると予測している。

SEMI会長兼CEOのアジット・マノチャ氏(前グローバル・ファウンドリーズCEO)によると、「国家および経済の安全保障における半導体製造の戦略的重要性に対する世界的な注目の高まりが、こうしたトレンドの重要なきっかけとなっている。」

では、政治家が世界生産能力のシェアを倍増させることで輸入依存度の低減を目指している米国とEUの半導体生産が、比較的伸び悩み、低水準が続いているのはなぜだろうか。

その理由のひとつは、バイデン政権のCHIPS法に基づく最初の補助金が発表されたのが2023年12月で、戦闘機や人工衛星に使用される半導体を製造するニューハンプシャー州のBAEシステムズの工場に対する3500万ドルに過ぎなかったことである。

ライモンド商務長官は、「来年には、最先端の工場を持つ、より大きな企業への投資が始まるでしょう。今から1年後には、同じような発表を10か12はしていると思います」と語る。

これに加え、インテル、マイクロン、TSMCの工場建設計画は、2025年からの米国の生産能力の大幅な増加を示唆している。TSMCのアリゾナ工場建設プロジェクトは、労働力不足と労働組合との紛争により、遅れている。

ドイツでは、半導体補助金が政府予算の合憲性に関する判決によって中断している。ザクセン=アンハルト州マグデブルクへの総投資額300億ユーロのうち、インテルへの助成金は99億ユーロに達するが、不利な判決が下される恐れがある。

ザクセン=アンハルト州の経済担当大臣はフィナンシャルタイムズ紙に対し、「投資先としてのドイツのイメージにとって大失敗だ。なぜなら、もうこの国を信頼できないということを示すことになるからだ」と述べた。

また、イスラエル、アメリカ、台湾、韓国、日本、中国との競争において、ドイツは非常に不利な立場に置かれることになる。

12月26日、イスラエルはインテルに対し、ガザでの戦争が続いているにもかかわらず、同地に建設予定の250億ドル規模の工場に対して32億ドルの補助金を提供すると発表した。

一方、中国の半導体輸入代替キャンペーンは平常運転である。ASMLの最先端DUVリソグラフィ・システムの中国への出荷は禁止されているが、上海にあるSMICの新しい300mmファブでの操業は今年前半に開始されそうである。

この工場は、中国の大手ファウンドリーが建設した中で最大の工場となり、28nm以上の設計ルールでしばしば「レガシー」デバイスと呼ばれるものを生産するが、「確立された大衆市場」という表現の方が適切だろう。

米国をはじめとする海外の半導体メーカーにとっての当面のリスクは、中国が補助金付き価格で28nmチップを世界市場に氾濫させることではなく、むしろ中国向けの自社の売上が減少することである。

中国は世界の半導体の約30%を購入しているが、まだ約10%しか製造していない。その割合が20%へと上昇するにつれ、米国や他の国々は、過剰生産能力に補助金を出していることに気づくかもしれない。