製造業の衰退とサービス主導型経済への移行は、穏やかで容易で心地よいように聞こえる……だが現実はそうではない。

Noah Smith

Asia Times

December 25, 2025

欧州は最近、多くの課題を抱えている。ウクライナで止まる気配のない敵対的なロシアに直面している。予測不能で敵意あるトランプ政権からの関税や様々な脅威に対処している。

さらに中東や中央アジアからの移民を巡る内部の混乱にも苦しんでいる。これだけでも十分忙しいはずだ。だがそれ以上に、欧州は第二の中国ショックに揺さぶられている。

第二の中国ショックとは、ここ数年中国が世界中に送り込んでいるハイテク製品の輸出急増を指す別名だ。中国の経済は依然として、2021年末に始まった不動産バブル崩壊の長期的な影響に苦しんでいる。

これに対応し、習近平政権は史上最も高額で広範な産業政策を打ち出した。様々な分野におけるハイテク製造業を推進するものだ。

経済が低迷しているため、中国政府が中国企業に製造を委託している電気自動車、船舶、機械類などの製品を、中国消費者自身は全て購入できない。そのため企業は、海外で可能な限り低価格で販売している。

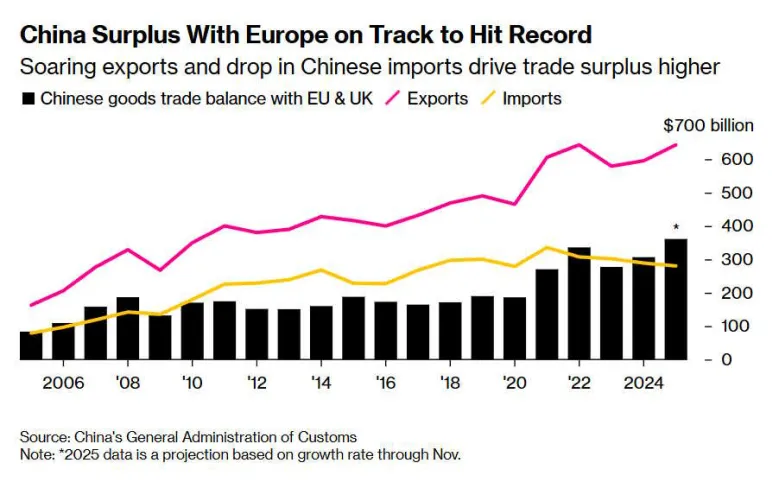

欧州ではこれが巨大な貿易赤字として顕在化している:

出典:ブルームバーグ(ノアピニオン経由)

欧州への中国輸出のこの洪水は、いくつかの追い風によって後押しされている。第一に、中国通貨は安くなった。これは一部、中国国内経済の弱さによるものであり、一部は政府が輸出を押し上げるために為替レートを押し下げたためだ。上海マクロストラテジストはこう記す:

中国における相対価格の下落と通貨安という組み合わせが、中国製品・サービスを世界的に極めて安価にしている…鮮やかな例:北京のフォーシーズンズホテル一泊は約250ドルだが、ニューヨークでは1160ドル以上だ。この価格差は極端すぎて、もはや相対的な生産性や所得水準を反映していない。根本的に過小評価された通貨を反映しているのだ…この評価水準では、ほとんどの国が中国の輸出業者と競争することは事実上不可能だ。現在の人民元水準は、世界貿易の持続可能な再均衡を支えるには単純に安すぎる。

以下はユーロに対する人民元の最近の減価を示すチャートだ:

出典:Xe.com via Noahpinion

第二の追い風はトランプの関税だ。トランプは中国への関税脅威の大半を撤回したものの、「デミニミス」免除(小包への適用除外)の終了など重要な変更は発効している。

関税の脅威は中国企業に他市場開拓を促している。結果として、中国から米国への輸出は急減する一方、欧州・東南アジア・ラテンアメリカなど他地域への輸出は急増している:

出典:Rhodium Group via Noahpinion

中国が他国へ急増させた輸出が間接的に米国向けだという主張があるが、それは誤りだ。ジェラード・ディピッポが示した通り、米国への「中継貿易」はごくわずかだ。中国は単に製品を購入する新たな顧客を見つけただけである。欧州が最も重要な顧客だ。

これは、トランプの同盟国に対する愚かな関税が米国製造業を傷つけた一方で、中国に対する関税(およびさらに高い関税の脅威)が米国を「第二の中国ショック」から部分的に守ったことを意味する。欧州にはまだそのような防護策がない。

ここで疑問が湧くだろう:誰が気にする?中国は欧州に大量の有用な消費財を格安で売っている。そんな贈り馬の口の中を覗く必要があるか?近所の店が大特売をすれば、お前も喜ぶだろう?

さらに、中国からEUへの急成長輸出品——電気自動車など——の多くは、気候変動対策として欧州が推進してきた「グリーン」技術だ。

欧州には他にも懸念材料が山積しているのだから、安価な中国製品を受け入れ、高品質な自動車と低炭素排出を享受し、産業空洞化を受け入れてサービス業に注力すべきではないのか?これは基本的にエコノミスト誌が先月推奨した内容だ:

実際、欧州にとっての慰めとなる最善の望みは、中国ショックを止めることではなく、それを乗り切ることにある。製造業は政治において大きな存在感を示すが、EUのGDPに占める割合はわずか16%で、サービス業(70%)よりはるかに低い。ドイツでさえその割合は20%に過ぎない。中国が進出している産業——自動車、機械、金属、医薬品、化学——は、チェコ、ドイツ、ハンガリーなどごく一部の欧州諸国でしか、工業活動の価値の10%以上を占めていない…つまり脱工業化は衰退と同義ではないのだ。

しかし、これがどれほど心地よく容易に聞こえようとも、実際には非常に愚かな選択となる。いくつかの理由がある。

第一に軍事的観点だ。医療・教育・娯楽は確かに有益だが、現代戦争を戦うにはドローン、ミサイル、衛星、艦船、航空機、あらゆる種類の車両が必要だ。ロシアが欧州の喉元に迫り、米国がもはや信頼できる同盟国ではない現状では、欧州がハイテク敵対勢力と現代戦争を戦う可能性は十分にある。

ロシアの人口は欧州より少ないが、その経済は今や軍事生産に大きく依存している。ロシアの生産は中国による支援も受けており、中国企業はロシアに武器を販売し、さらにはロシア国内で武器を製造しているとも噂されている。

この脅威に対抗するには、欧州は大量の製造業を必要とする。これは単に欧州各国政府が防衛企業から弾薬や戦車を購入するだけではない。

それは、車両、電子機器、化学製品などの欧州の民間製造を拡大することを意味する。そうすれば、ロシアが実際に大規模な戦争を開始した場合、欧州はそれらの民間産業を大規模な軍事生産に転用できる。欧州が自ら脱工業化を許せば、その軍事能力は平時に政府が購入できるものに限定される。

第二の問題は、欧州と中国の貿易がますます不均衡になっていることだ。

欧州は、中国が送り込む電気自動車や太陽光パネルなどの洪水に対して、サービスで対価を支払っているわけではない。

代わりに、欧州は借用証書を書いている。貿易赤字とは、輸入品と引き換えに借用証書を書くことだ。フィナンシャル・タイムズのロビン・ハーディングは最近、「中国は貿易を不可能にしている」と題した雄弁な記事で、この不均衡な貿易について警告した:

中国が輸入したいものは何もない。自国でより良く、より安く作れないものなどない。外国に依存する日を一刻たりとも延ばしたいとは思っていない。確かに現時点では、中国は半導体、ソフトウェア、民間航空機、最先端の生産機械の顧客である。だがそれは、研修医が学生であるような顧客関係だ。中国はこれら全ての商品を開発中だ。間もなく自ら生産し、自ら輸出するようになる…

もし中国が我々から何も買いたがらないなら、どうやって中国と貿易できるのか?…輸出がなければ、輸入代金を中国に支払う手段は最終的に尽きる。

貿易赤字は贈り物ではない。それは貸し付けだ。その貸し付けは返済されねばならない。融資を受ける欧州諸国は、長期的な視野が不足しているかもしれない。実質的に自らの未来を担保に借り入れ、現在の消費に充てているのだ。将来世代の繁栄を見据えるのは政府の責務である。

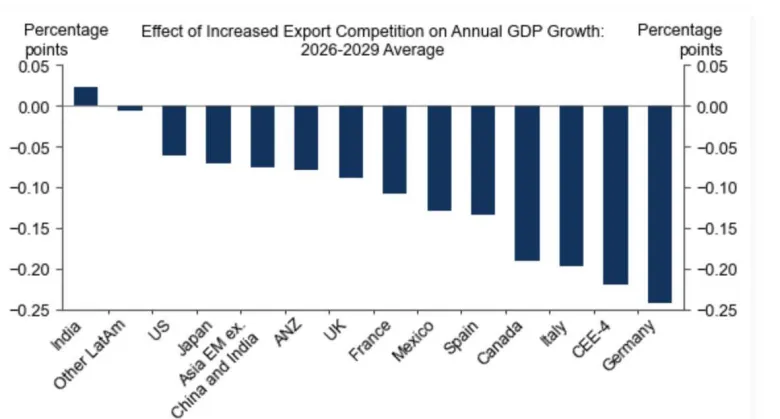

さらに、ハイテク産業における極端な貿易不均衡では、貿易は相互利益をもたらすという通説が崩れる可能性があると考える者もいる。ゴールドマン・サックスは最近、中国の輸出が欧州を実際に貧しくすると主張する報告書を発表した!

出典:ゴールドマン・サックス(グレッグ・イップ経由)

グレッグ・イップは一連のツイートでこう述べている:

ゴールドマン・サックスの興味深く重要な報告書だ。彼らは輸出増加を理由に中国の長期GDP見通しを上方修正したが、世界のGDPは増加ではなく減少すると見ている。中国による国内製造業の置き換えが、安価な商品によるプラス効果を圧倒している…

これは私が長年疑っていたことを裏付ける:中国の成長は、純粋な算術的意味以外では世界成長に「貢献」しない。他国の成長を押し上げる好循環を実際に生み出さない。これは意図的なものだ…習氏の「二重循環」政策の真の目的は、世界を中国の産業サプライチェーンに依存させつつ、中国を自給自足(つまり他国からの輸入削減)に導くことだ。このモデルは本質的に「隣国を貧しくする」(ゴールドマンも指摘する通り)ものだ。

これはどう機能するのか?通常「隣国を貧しくする」貿易政策と言えば、景気後退期を想定する。総需要が逼迫している時、貿易赤字は状況を悪化させる。しかし現在、中国は需要主導型の成長減速期にあるが、欧州はそうではない。つまりマクロ経済的には、中国の輸入が欧州人を貧しくしているとは考えにくい。

代わりにミクロ経済的な理由が存在するに違いない。明らかに、不均衡な貿易でさえも自発的なものだ——欧州人は中国製品に対して借用証書を書きたいと思っている——そして我々は一般的に、自発的な貿易は双方に利益をもたらさねばならないと考えている。さもなければ、そもそも行われないはずだからだ。

したがって、もし中国の輸入が実際に欧州を貧しくしているなら、それは外部性——つまり、BYDの車を買う欧州人が購入時に考慮していない、何らかの負の波及効果——を通じて起こっているに違いない。

7月にニューヨーク・タイムズ紙の論説で、経済学者のデイビッド・オートーとゴードン・ハンソン——2000年代の中国輸入品の影響に関するデイビッド・ドーンとの共同研究で「チャイナショック」という用語を提唱したことで有名——は、こうした外部性が存在すると主張しているようだ:

中国ショック2.0…とは、中国が…航空、人工知能、通信、マイクロプロセッサー、ロボット工学、原子力・核融合エネルギー、量子コンピューティング、バイオテクノロジー・製薬、太陽光、電池といった分野で、米国が長年揺るぎないリーダーシップを発揮してきた革新的セクターに積極的に挑戦している状況を指す。これらの分野を掌握すれば、高収益と高賃金雇用による経済的利益、技術フロンティア形成による地政学的影響力、戦場支配による軍事的優位性という配当が得られる。[強調は筆者]

この負の外部性とは何か?一つの可能性は、経済学者が「金銭的外部性」と呼ぶ現象だ——真の価値破壊ではなく、ある国から別の国への経済的「レント」の移転である。ポール・クルーグマンの新貿易理論は、製造業が増加収益の法則に従うため、貿易障壁が自国企業に規模の経済をもたらすことで「レント」を再配分し得ることを示している。

つまり現在、BYDは顧客基盤が非常に大きいため安価に生産できるのだ。欧州諸国がBYD車に貿易障壁を設ければ、自国の自動車メーカーは国内市場を掌握することで規模を拡大し、効率化と競争力向上を図れる。こうしてBYDの利益の一部が欧州メーカーへ移転するのだ。

別の可能性として、製造業を維持することで国家の革新能力が高まる点がある。製造業は「実践による学習」をもたらす。これは実験室では得られない研究形態であり、真の知識と生産性向上を生み出す。

また、一国に多数のエンジニアが存在すること——ブラッド・デロングが「エンジニアリング実践コミュニティ」と呼ぶもの——には正の外部性があるかもしれない。エンジニアが集まり、アイデアを交換・融合させるからだ。シリコンバレーのような産業クラスターが異常に生産的な理由の一つはここにある。

電気自動車が中国で製造され欧州に輸出される場合、全ての革新は中国で行われる。その革新の多くは、他の企業や国へ容易に拡散できない細かな工夫の集まりとなる。つまり利益は中国に留まり、BYDの利益となる。しかし欧州が自国向けにEVを製造すれば、それらの工夫を学んだ技術者の大半が欧州の知識を生み出す。

Benigno et al. (2025)はこれを「グローバルな金融資源の呪い」と呼んでいる。著者らは、企業の革新活動には企業利益が不可欠だと主張する。利益が全て中国で生み出されるなら、欧州は当然多くの革新を失うことになる。

BYD車を購入する欧州の消費者は、規模の経済や革新能力など考えていない。単に車が欲しいだけだ。しかし、こうした購入者たちの選択が積み重なれば、欧州企業は規模と革新力を失い、結果として欧州全体が貧しくなる可能性がある。

したがって欧州が第二の中国ショックに対抗できなければ――脱工業化の安楽死を受け入れるならば――ロシアの脅威に直面した際の軍事力は弱まり、国際金融上の立場は悪化し、結果として経済的にも貧しくなる可能性がある。

これらは欧州が第二の中国ショックと戦うべき十分な理由だ。だがどう戦うか?ロビン・ハーディングが指摘するように、残念ながら保護主義も解決策の一部にならざるを得ない:

(第二の中国ショックへの)困難な解決策は、欧州が競争力を高め新たな価値源を見出すことだ…それはさらなる改革、福祉と規制の縮小を意味する…しかし中国が安価な輸出品を供給し自国輸入に消極的な世界では、それすら不十分だ…これが悪い解決策、保護主義へと導く。特に欧州が産業を少しでも維持しようとするなら、大規模な保護主義を避けられない状況がますます明らかになっている。

この道は甚大な損害をもたらし、危険が伴うため推奨し難い…世界貿易システムのさらなる崩壊を意味する…しかし良い選択肢が消えれば、残るのは悪い選択肢だけだ。中国は貿易を不可能にしている。中国が他国から商品と消費財しか買わないなら、相手国も同じことを覚悟すべきだ。

関税であれ非関税障壁であれ、保護主義は欧州の再工業化におけるリスク軽減に不可欠だ。ドイツやフランスの企業が、中国の巨大な産業政策機構がいつ自社産業に介入し廃業に追い込むか分からない状況では、投資を躊躇するだろう。貿易障壁が重要なのは、その防護壁の背後では製造業投資がはるかに容易になるからだ。

EUの関税やその他の貿易制限は中国のみに適用すべきであり、他の国々(中国製商品の大量中継を行っている場合を除く)には適用しない。実際、欧州は友好国との貿易障壁を下げ、それらの国の製造業が大規模化できるようにすべきだ。ラッシュ・ドーシーはこれを「同盟規模」と呼んでいる。

EUは保護政策と並行して、欧州メーカーへの輸出補助金も実施すべきだ。海外市場は欧州市場と同等に重要であり、これを失うことは災厄となる。欧州は中国の産業政策が持つ規模、スピード、無駄への許容度には到底及ばない。

しかし国際的な買い手は、中国の政治経済システムに組み込まれるより、リスク分散のために欧州から購入することを選ぶ場合もある。つい先日、ベトナムは高速鉄道建設で中国企業ではなくドイツのシーメンスとの提携を決めた。

別の案として、中国のやり方を参考に、中国企業に欧州企業との合弁設立を促し欧州市場への製品販売を可能にする方法がある。あるいは「欧州製品購入」ルールで強制的に実行させる手もある。

BYDがポーランドやハンガリーに自動車工場を構えれば、欧州人は電気自動車の製造技術を習得する。その技術の一部は最終的に欧州の国内企業にも波及する。仮に欧州がロシアとの全面戦争を強いられた場合、それらの工場を国有化して軍事用途に転用することも可能だ。

最後に欧州は、中国の過小評価された通貨への対策も検討すべきだ。ブラッド・セツァーとマーク・ソベルが提唱する手法であり、彼らは主張する——人民元の大幅な切り上げを中国に迫れば、貿易摩擦の多くが解消されると。中国指導部は1985年の同様の合意後に日本が経済的に苦境に陥ったと認識しているが、欧州市場を失う脅威はさらに恐ろしいかもしれない。

これら全てが非常に厳しい状況に聞こえるが、明るい面としては、EUによる第二の中国ショックへの対応が、より新しく、より安定し、より均衡の取れた、より公平な世界経済の始まりとなり得る点だ。中国の付加価値に対する関税は、中国企業に工場を海外、ベトナムやインドネシアなどのより貧しい国々へ移転させることを強いるだろう。これはそれらの国の工業化を助けることになる。

また一時的に内需を増加させ、中国の過剰生産を抑制させることで、中国の正常な経済への移行を加速させるだろう。さらに人民元の上昇は、世界の金融システムをより安定させる。

いずれにせよ、欧州にはもはや選択肢が少ない。特に直面する他の脅威を考慮すれば、脱工業化が進んだサービス依存の後進地域になるわけにはいかない。第二の中国ショックには抵抗せねばならない。